フルローンの不動産投資で失敗してしまうカラクリとは

フルローンで不動産投資を意気揚々と始めた人が数年後に、みんな、

「こんなはずじゃなかった」

と言っているんじゃないかと思うくらいフルローン投資は失敗例が多いです。

フルローンで失敗しやすい人は、

・おだてに弱い人

・自分を大きく見せたい人

・税金の計算を気にしない人

特に、税金を気にしない人は、気を付けたほうがいいです。

フルローン投資は、満室で黒字経営であっても破綻することがあります。

その代表的なパターンはこうです。

物件購入時に、銀行や信金でのフルローンの借り入れ審査が通った時点で成功が約束されたかのように錯覚してしまいます。

なんたって一銭も使わずに不動産を所有できて、家賃も入ってくるし、これだけ借金ができるということは銀行が太鼓判を押してくれたのも同然だと、最初の頃は妙に気分が高揚したりしますが、数年過ぎるくらいから、キャッシュフローが厳しいという現実に引き戻されます。

そして、

当初思っていた以上にお金が残らないと感じはじめます。

これは、フルローン投資には、以下のようなカラクリがあるからです。

フルローン不動産投資の失敗のカラクリ

フルローンでの不動産投資は、

「手元にお金が残らなくても、計算上利益が出てしまい多額の税金がかかる」という状況に陥ってしまうケースが後を絶ちません。

※ここでいう税金は、法人税、所得税、住民税など。

税金のことをあまり考えない人は多いです。

その人達の言い分は、

「儲けた分に税金がかかるんだから、税金ひかれた後はお金が残るじゃない。」

といわれますが、これは間違いです。

税引前利益と税金を計算するための利益の違い

フルローンでなくても、

借入を起こして不動産投資した場合は、

税引前に、手元に残る利益と

税金額を計算するための利益

は一致しません。

実際に手もとに残る資金は、

家賃-返済額

ですが、一方で、

税務上の計算では、

家賃-利息-減価償却費

となります。

この差が元で失敗する人が多いのです。

フルローン破綻のカラクリの正体

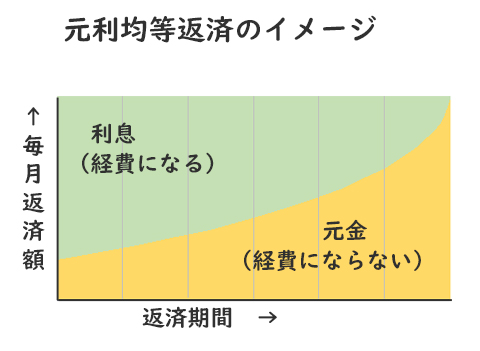

普通、銀行で借入を起こす場合、元利均等返済という方式で借入を起こすのが一般的です。

元利均等返済のイメージは、

この図のように、毎月の返済額は変わりませんが、

返済割合が変わっていきます。

最初は、利息ばかり返していたのが、

後半は、元金ばかりを返すようになります。

返済額は一定ですから、手元に残るお金は変わらないのですが税務計算上、経費になる利息が徐々に減ってきて、後半はほとんどなくなってしまいます。

つまり実際の利益は変わらないのに、徐々に税金が増えていくということです。

しかもやっかいなことに、

物件購入当初は、このことが表れにくく、キャッシュフローもわずかながらプラスになりやすいのですが、

年を追うごとに、不利になっていきます。

そしてデッドクロスとよばれる時期を境に、キャッシュフローの悪化は一気に表面化してきます。

手取りが増えないのに、税額が上がることで立ち行かなくなるというのが、

フルローンでの不動産投資の典型的な失敗のパターンです。

逆に、経費にならない元本返済の急増を未然の防ぐことができれば、このような理不尽な状況に追い込まれることはありません。

そのための方法を見ていきましょう。

ローンの種類で元本返済の割合が変わる

「元本返済」は実際出ていくお金なのに経費にできないので、

この金額が大きかったり急増したりすると破綻しやすくなります。

元本返済のコントロールが破綻を防ぐ一つのポイントです。

実は、意外と簡単にコントロールできます。

元本返済の額はローンの組み方で大きく変わるのです。

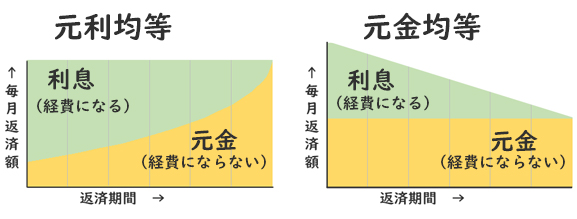

代表的なローンの種類は、この2種類があります。

「元利均等」と「元金均等」です。

| 元利均等 | 元金均等 | |

|---|---|---|

| 毎月の返済額 | 一定 | 最初多く後半少ない |

| 元金 | 最初少なく後半急増 | 一定 |

| 利息 | 最初多く後半急減 | 最初多め徐々に減る |

| 総支払 | 多い | 少ない |

一目瞭然ですね。

元金返済の額を急増させない為に

元金均等ローンを選べばいいのです

これだけで、フルローンの不動産投資で失敗する確率はかなり減るでしょう。

元金均等の特徴は、

返しはじめの頃は、元利均等に比べて、返済額が多めになりますが、徐々に返済額が減ってくるので、破綻しにくいローンの組み方です。

しかも総支払額は、元利均等よりも少ないので、より安全であり、よりお得なローンの組み方と言えるでしょう。

減価償却の理解が失敗を防ぐ

減価償却費をきちんと理解しておくことも破綻を防ぐのに有効です。

すごく簡単にいうと、

減価償却費とは、税金の計算上は、

毎年建物がボロくなる分だけ、支出があったことにしましょうということです。

その代わり実際に物件を買った年には、その建物の費用を一気に経費にすることはできません。

建物代をいっぺんに経費にしないで、少しずつ何年もかけて経費にしていくということです。

投資家にとって、それなりによい仕組みだと思います。

不動産投資は、最初に建物を買うので、かなりの額の支出があります。

とても1年分の家賃では賄いきれない金額なので、一度に経費化されるよりも何年かに分けて経費化されるほうがありがたいのです。

ただ、あまりに長い期間をかけて経費化されると、1年あたりに経費にできる額が減ってしまい、その結果、税金が高くなるなどの弊害もあります。

何年かかけて経費化していくことを「償却する」という言い方をしますが、

償却期間は、建物の構造と用途によって定まっている耐用年数によって決まります。

用途が住宅の場合で見てみると、

建物の耐用年数

鉄筋コンクリート造・・47年

木造・・・・・・・・・22年

木骨モルタル造・・・・20年

詳しくは、国税庁の「主な減価償却資産の耐用年数」を参照してください。

また、中古で購入した場合の償却期間は、

耐用年数-築年数×0.8となります。

もっと詳しくは、国税庁中古資産の耐用年数をご覧ください。

つまり、毎年、減価償却できる金額は、

建物構造と用途と築年数によって決まってくるのです。

そして、

この減価償却費は、

実際の支出はないのに、

計算上は経費として扱えるというとてもありがたいものです。

ここで覚えておいてほしいのは、

減価償却が大きいと税金が減って楽、

減価償却が少ないと税金が高くなってキツイ。

この感覚が大事です。

デッドクロスを乗り越えられるかがカギ

デッドクロスとは何とも恐ろしい響きですね。

デッドクロスを簡単にいうと、元本返済が減価償却の節税効果を上回り、今までの節税効果がなくなり税金が急増するポイントです。

デットクロスを超えるとローン完済まで資金繰りが厳しくなります。

ただ、頭金がある程度入っていたり、元金均等でローンを組んでいる場合は、さほど心配することはないでしょう。

問題なのは元利均等でフルローンの場合です。まして借り入れ期間が短いと急激なデッドクロスに見舞われます。

一般的には10数年目に毎年の家賃や銀行返済額は変わらないのに、急に税金が高くなる年が訪れます。

その期間を耐えて借金が完済できれば、キャッシュフローは劇的に改善しますので、デッドクロスから完済までの期間をどうしのぐかがポイントです。

フルローン不動産投資を少しでも安全にするために

フルローン投資で生き延びるために、物件購入時であれば、できることがいくつかあります。

ローンの返済期間をできるだけ長く

経費にならない元金返済が多かったり急増することが破綻の引き金になるので、毎月の元本返済を低く抑えるためにできるだけ長い期間のローンが組めると有利です。普通のローンで一番長く借りれるのが建物の減価償却期間と同じ期間と言われています。

償却期間とローン期間を同じくらいに

ローン返済期間中に、経費にならない元金返済がありますが、それを補うように、

建物の償却期間中は、お金は出ていかないのに経費になる減価償却費が計上できます。

建物の償却期間が長いと、毎月の減価償却が少ないためローンを完済するまで、ずっと資金繰りが苦しくなります。

逆に償却期間が短いと、償却がある期間は、十分な減価償却が取れて節税効果が大きいのですが、ローン期間が残っていながら償却期間が終了してしまった後、節税効果がなくなり、急激な税額の上昇に見舞われます。

理想的には、償却期間とローン期間が同じくらいが望ましいです。

元金均等返済でローンを組む

元金返済の急増を招く元利均等返済ではなく、最後まで一定の元金返済が続く、元金均等返済でローンを組むようにしましょう。

一棟アパートよりも区分所有マンションが有利

減価償却が大きいほど節税になりますが、土地は減価償却できませんので、物件を買ったときに土地部分の評価が高い一棟アパートよりも土地部分の評価が低い区分所有のマンションのほうが、大きく減価償却を取れるので、フルローンで買う場合にはおすすめです。

デッドクロスから脱出

デッドクロスに陥ってしまい、資金繰りがどうにもならなくなった時点からできる回避法も知っておきましょう。

ローンのリスケ

一番、おすすめなのは銀行の担当と相談して返済計画のリスケ、リスケジュールをしてもらうことです。

返済期間を延長してもらい、毎月の返済額を減らしてもらうのです。

銀行も焦げ付くよりは、少しずつでも返してもらったほうがいいでしょうから、話に乗ってくることもあります。ただかなり横柄な態度で接しられたという話もよく聞きますが、リスケはデッドクロスから抜け出す有効な手段ですので、多少のことは我慢しましょう。

物件の売却

不動産市場が活況で、物件が買ったときよりも高く売れそうな場合は、売却という手もあります。特に5年を超えて持っている物件は長期譲渡になるので税金が短期譲渡の半分の20%になりますから、売ってしまうという手もありです。

新たな不動産の追加購入

あと一つあるのですが、新たに不動産を買い足すという方法もあります。

どういうことかというと、不動産を買ったばかりのころは、往々にして減価償却や支払利息が多く、節税効果が期待できます。

あらたな不動産の節税効果で、今デットクロスにおちいっている不動産の税金を減らすというと手法です。

ただ、これには大きな欠点があって、新しく買う不動産は、いまデットクロスに陥っている不動産よりも高いものを買わないとなりません。新しい不動産も家賃収入が発生しますからその収益を節税し、さらに今デットクロスになっている不動産の収益も節税するとなるとさらに大きな不動産が必要になるのです。

しかも、この新しい不動産がデットクロスを迎えるころには、またさらに大きな不動産を買わなくてはならず、リスクが大きくなる一方となってしまいます。

うまくいけば、この手法でデットクロスを免れた最初の不動産のローンが終わり収益が劇的に回復するところまで持っていけるかもしれませんが、それまではリスクが大きくなるもろ刃の剣のような手法であることは理解しておいてください。

また新しい不動産を買うタイミングが、買いに有利な市況であるとも限らないこともこの手法を勧めにくいところです。

それでもあるフルローンのリスク

できるだけフルローンでもうまくいく方法を模索してきましたが、

フルローンにいだく僕のイメージは、ナイフの刃のような稜線をバランスを取りながら歩いているようなものです。

ちょっとした、状況の変化で破綻しかねません。

この写真でいえば、突風が吹いたり、足元の雪が崩れたり、不注意で足を滑らしたら、一気に何百メートルも滑落してしまうような危うさを伴っているのが、フルローンによる不動産投資のイメージです。

実際に、デッドクロスを回避できたとしても、空室期間が少し続いただけでも破綻してしまう危うい投資スタンスであることには変わりません。

エベレストやアイガーにあえて登る人がいるように、フルローンでの投資もうまくやってしまう人もいますが、普通の人にとっては、リスクの大きな投資だと捉えていたほうがよいでしょう。

昔から言われている、少なくとも頭金3割は用意してから不動産投資に臨まれることを強くお勧めします。

不動産投資会社 検索フォーム

不動産投資会社 検索フォーム リノシーの辛口口コミ

リノシーの辛口口コミ